基金のメリット

基金加入のメリットは?

加入者のメリット

この基金の加入者が受ける年金又は一時金は、全額事業主負担です。また、事業主が支払った掛金は、加入者の給与には算入されません。

当基金の実施事業所で働く最大のメリットは、65歳までに10年以上の加入者期間があれば、確定給付型の3階部分の年金があることです。通常、事業所で働いた場合は、国から基礎年金と厚生年金の2階建ての年金がもらえますが、当基金を実施している事業所で働いた場合は、その上に基金の年金が3階部分としてもらえます。3階部分があるとないとでは、長い老後に大変な差となります。

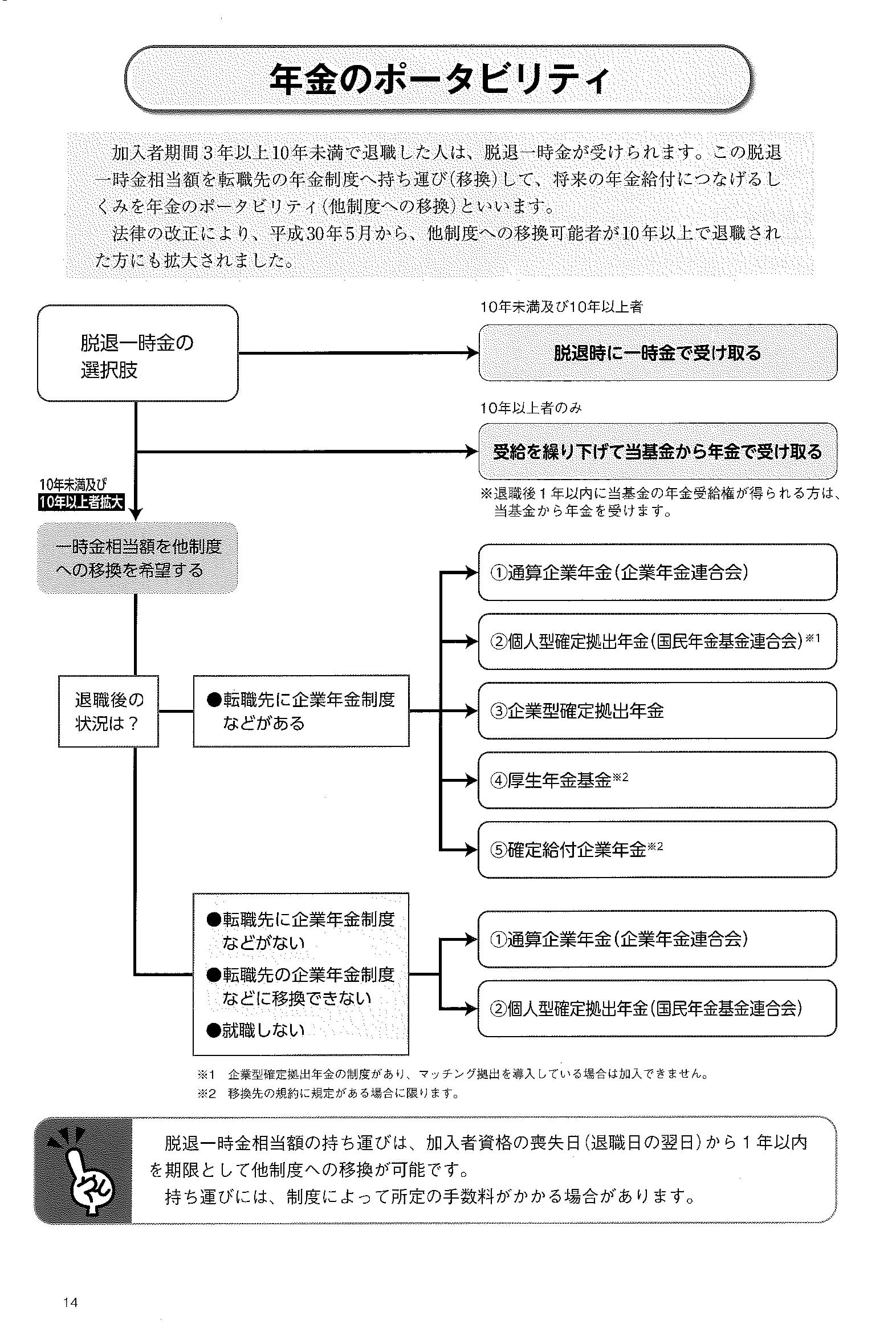

また、加入者期間3年以上10年未満で退職された方には、基金から脱退一時金が受けられます。なお、この脱退一時金相当額を転職先の年金制度へ持ち運び(移管)して、将来の年金につなげる仕組み(年金のポータビリティ)も選択することができます。

基金の給付は、年金として支給する場合には、雑所得として公的年金控除が適用され、一時金として受給する場合には、退職所得として退職所得控除が受けられます。

会社の福利厚生に加え、当基金の福祉事業として慶弔金が支給されます。

事業主のメリット

特定退職金共済制度、中小企業退職金共済制度では、経営者の加入は認められませんが、基金では「経営者が厚生年金保険の被保険者」であれば、加入対象者となります。

加入者期間3年以上で退職した場合、基金から脱退一時金が支給されます。この脱退一時金を事業所の退職金の内枠とすることは可能です。

事業主が支払うすべての掛金は、全額損金(必要経費)に算入されます。

注)運用時の積立金に対する特別法人税課税については、令和7年度まで課税が凍結され、過去においては順次凍結が延長され、課税はされていない状況です。

福利厚生が充実し、優秀な人材確保と定着率の向上につながります。

年金のポータビリティとは?

退職金の内枠とは?

外枠型:退職金と基金給付は別枠で考える方法

留意点

・退職金との調整は特にありません。

・退職金との調整は特にありません。

内枠型:退職金の一部として基金給付を考える方法

留意点

・退職金規定の改定が必要です。

(基金給付の給付相当額を減額する旨の条項を追加)

・退職金規定の改定が必要です。

(基金給付の給付相当額を減額する旨の条項を追加)

退職金の内枠とする場合の退職金規定例

【第1年金部分のみを内枠とする場合】

第●条 愛媛県機械金属工業企業年金基金からの給付を受ける者については、当該給付額のうち「退職時の第1脱退一時金(又は第1標準年金額にかかる選択一時金)相当額」を本規程により計算される退職金総額から控除して支給するものとする。

【第1年金及び第2年金部分を内枠とする場合】

第●条 愛媛県機械金属工業企業年金基金から給付を受けるものについては、当該給付額のうち「退職時の脱退一時金(又は選択一時金)相当額(第1年金部分及び第2年金部分の合計額)」を本規定により計算される退職金総額から控除して支給するものとする。

内枠の加入者の選択肢

退職金の内枠となっている場合でも、退職金として脱退一時金を受ける以外に、脱退一時金を受けずに、基金から年金を受ける方法や脱退一時金を連合会へ移管して年金で受ける方法などがあります。