確定給付企業年金

確定給付企業年金制度の概要

制度のしくみ

確定給付企業年金制度は、少子高齢化の進展、産業構造の変化等、社会経済情勢が大きく変化し、公的年金への上乗せ機能を持つ企業年金制度においてもこのような変化に対応することが望まれていた中、平成14年(2002年)に創設された。その目的は、確定給付型の企業年金について受給権保護等を図る観点から、労使の自主性を尊重しつつ、統一的な枠組みのもとに制度の整備を図ることで、国民の高齢期における所得の確保に係る自主的な努力を支援するしくみを整備することにある。

なお、確定給付企業年金には「基金型」および「規約型」の2通りの運営方式がある。

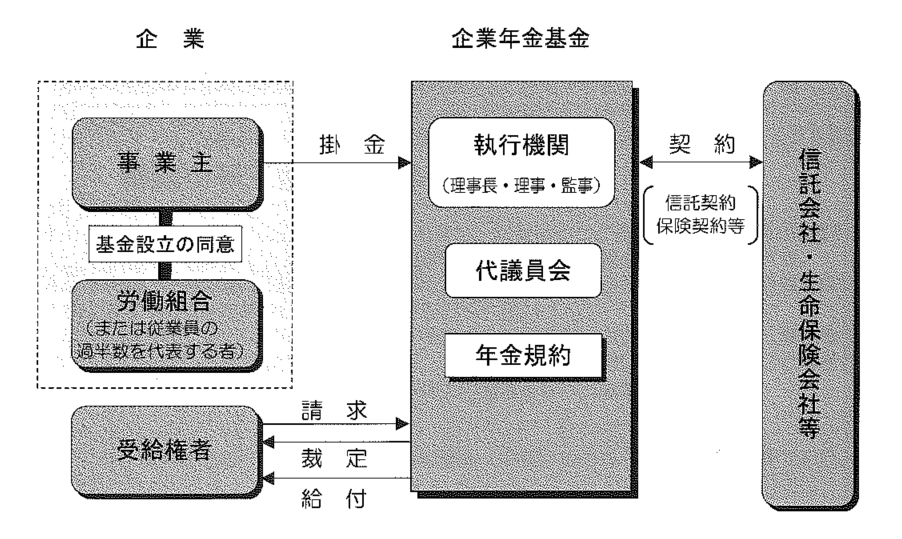

1.基金型(企業年金基金)のしくみ

企業年金基金が実施主体となる。母体企業とは別の法人格を持った企業年金基金を設立した上で、企業年金基金において年金資金を管理・運用し、年金給付を行う。

【基金型(企業年金基金)の概念図】

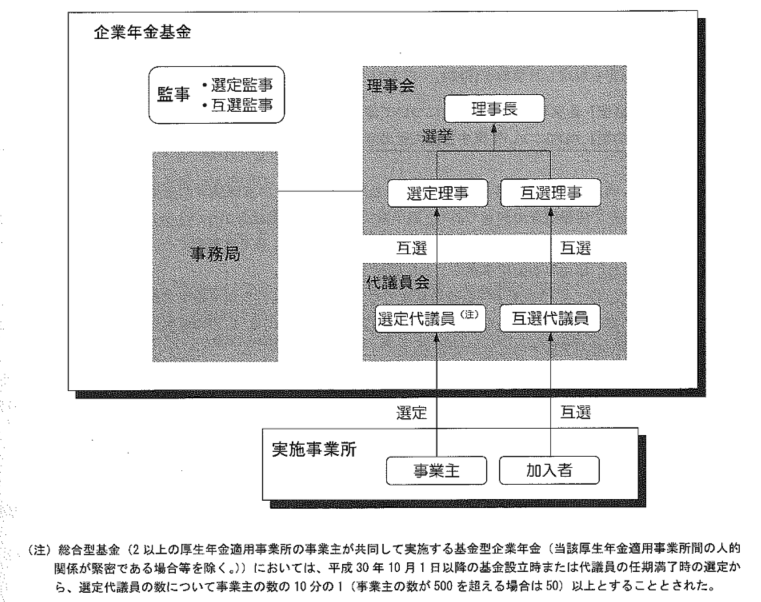

【企業年金基金の組織】

代議員会

| 企業年金基金を運用する上で中心となり重要事項について審議・決定する議決機関である。

実施事業所の事業主において選定される「選定代議員」と加入者において互選される「互選代議員」によって構成され、代議員の任期は3年を超えない範囲内で規約に定める。代議員会には通常代議員会と臨時代議員会があり、①規約の変更、②毎事業年度の予算、③毎事業年度の事業報告および決算、④その他規約で定める事項は代議員会の議決を経なければならない。

|

理事会

| 企業年金基金の基本的業務の執行についての意思決定を行う執行機関である。

代議員の中から互選された理事によって構成され、理事の任期は、代議員と同様に3年を超えない範囲内で規約に定める期間となっている。理事のうち1名を理事長とし、選定代議員である理事の中から理事が選挙する。 |

監 事

| 企業年金基金の事業運営が健全に行われているかをチェックする内部監査機関である。

選定代議員および互選代議員の中からそれぞれ1人ずつ選挙され、監査規程に基づいて、業務の適正かつ能率的運営を図ることを目的として監査を行う。監査には定例監査と特別監査があり、定例監査は少なくとも毎事業年度1回は行う。 |

【企業年金基金の組織図】

2.規約型(規約型企業年金)のしくみ

以下、省略。

出典:企業年金連合会「企業年金に関する基礎資料 平成30年度版」